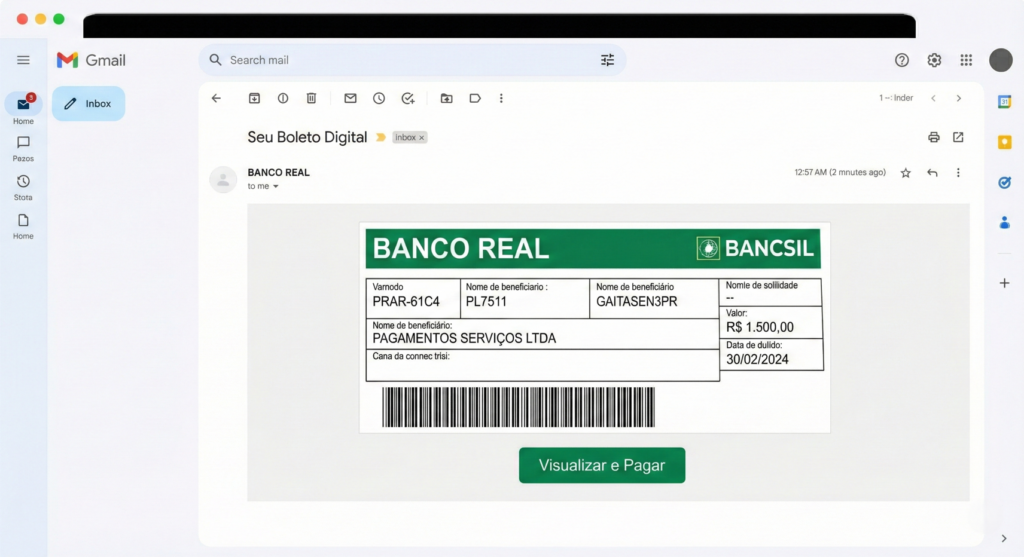

O golpe do falso boleto é perigoso justamente por parecer normal. Ele não precisa hackear banco, clonar cartão ou invadir aplicativo: basta que você pague um documento perfeito por fora, mas com destino alterado por dentro. Na tela final do pagamento, valor e vencimento podem estar corretos, o logo parece oficial e, ainda assim, o dinheiro vai para outra conta. O alvo não é sua senha: é sua pressa.

Como o golpe do falso boleto passa batido até no app do banco?

O criminoso mexe no que você quase nunca confere com calma: quem recebe. O boleto bancário pode chegar por um link “convincente”, por um PDF bem montado ou por uma página clonada que imita o emissor real. Você digita ou escaneia o código e segue no automático.

Onde a fraude acontece de verdade e por que a segunda via é a campeã?

O cenário mais comum é a busca pela segunda via de algo que você já paga todo mês: condomínio, escola, assinatura, prestação. Você cai num anúncio, recebe um link por mensagem ou entra num endereço parecido e gera um documento que parece oficial, mas foi montado para desviar o pagamento.

Outra rota frequente é o envio de e-mail falso com boleto em anexo, geralmente com tom de urgência, “pendência” ou “último aviso”. E, na versão mais moderna, surge o boleto com QR Code que, na prática, dispara um Pix para um recebedor que não tem nada a ver com a empresa.

Quais sinais entregam o golpe antes do prejuízo?

Sem paranoia: é um checklist de adulto. Se você olhar dois ou três pontos certos, o golpe perde força. Antes de confirmar, pare por cinco segundos e confira os dados que o app mostra, não só o que o PDF “promete”.

- Nome do recebedor diferente do esperado na tela final do banco.

- CPF/CNPJ que não corresponde à empresa, condomínio ou escola que você conhece.

- Documento chegando por WhatsApp, SMS ou canal fora do padrão, com urgência e pressão.

- Banco recebedor “aleatório” que não combina com a instituição normalmente usada pelo emissor.

- Link de emissão que parece oficial, mas leva a site falso com endereço estranho ou variações no domínio.

Como conferir o favorecido antes de pagar e cortar o golpe na raiz?

A proteção mais simples é transformar a conferência final em hábito. Você não precisa decorar técnica, só repetir o mesmo ritual toda vez, mesmo quando estiver atrasado. É exatamente esse minuto que separa pagamento certo de prejuízo.

- Copie e cole o código ou escaneie normalmente, sem pular etapas.

- Na tela de confirmação, leia o nome do recebedor e compare com o que você esperava pagar.

- Se houver divergência, não pague: feche a operação e reemita por canal oficial.

- Confirme com a empresa por um contato que você já tinha salvo, não pelo telefone do boleto.

- Se o documento tiver QR Code, entenda se você está pagando boleto ou autorizando Pix para outra pessoa.

Paguei sem querer um boleto fraudado, o que fazer agora?

Agir rápido é a parte que mais ajuda. Entre em contato imediatamente com o seu banco, explique que foi vítima de fraude e solicite orientação de contestação e tentativa de recuperação do valor. Em paralelo, registre um boletim de ocorrência conforme a orientação do banco e guarde evidências: comprovante, PDF do boleto, conversa, link de origem e prints da tela de confirmação.

O fechamento é simples: esse golpe é sofisticado porque parece “rotina”. Ele só funciona quando você não olha o último detalhe. Se você adotar a conferência do favorecido como regra, você corta o golpe na raiz e faz o criminoso perder a única vantagem que ele tinha: sua pressa.

Fonte/Créditos: Redação O Antagonista 4 minutos de leitura02.03.2026 09:14comentários 0

Créditos (Imagem de capa): Créditos: depositphotos.com / VitalikRadko

Comentários: